A股封测行业开启产能竞赛重金押注AI、汽车与国产替代开云体育- 开云体育官方网站- APP 最新2025新纪元

2026-01-16开云体育官方,开云体育app,开云app下载,开云棋牌,开云直播,开云体育靠谱吗,开云体育和亚博,开云体育老板是谁,开云官网,开云体育,开云直播英超,开云电竞,开云游戏,开云,开云体育官网,开云体育官方网站, 开云app, kaiyun sports, 开云体育简介, 开云体育官方平台, 世界杯开云, 开云体育app下载, 开云体育网址, 开云体育20252025年12月31日,长电科技官网宣布,旗下车规级芯片封测工厂“长电科技汽车电子(上海)有限公司(JSAC)”于12月如期实现通线。当前,多家国内外车载芯片客户的生产项目正在JSAC加速推进产品认证与量产导入工作,涵盖智能驾驶、电源管理等关键车控领域。去年前三季度,长电科技汽车电子收入同比激增31.3%,已成为核心增长引擎之一。JSAC的产能释放,不仅将缓解高端车规封测的供给紧张,更是长电科技参与全球汽车芯片产业链分工、提升价值链地位的关键落子。

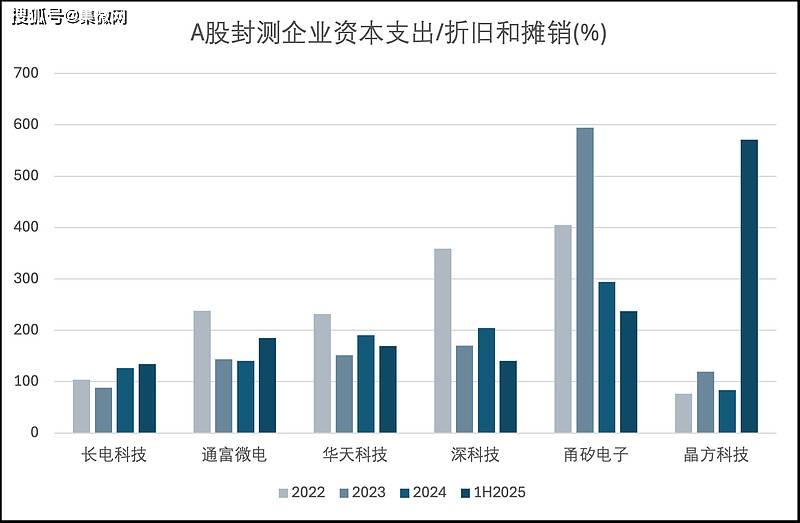

具体来看不同梯队的企业也表现出不同的扩张策略。甬矽电子的比率常年高企(2023年高达594.71%),作为后起之秀,其通过超高强度的资本支出快速追赶,扩大市场份额的意图十分明显。晶方科技在1H2025比率飙升至571.15%,显示存在特定重大投资项目集中支出;通富微电、华天科技、深科技的比率持续处于150%-400%的较高区间,反映了在行业上升期积极扩产、升级技术的共同选择。通富微电2022年高达238%,与近期大规模募资计划一脉相承;长电科技的比率相对最为平稳且适中(2024年126.16%,1H2025 134.27%)。作为全球龙头,其产能基数大,资本支出更侧重于结构性调整(如投向车规、先进封装)和全球化精细布局,而非单纯总量扩张,显示出不同的发展阶段与财务策略。

企业扩产与高资本支出的背后,是清晰且强劲的市场需求驱动。AI领域,生成式AI带来指数级算力需求,2025年生成式AI芯片销售额预计突破1500亿美元,HBM+CoWoS组合成为AI服务器标配,直接拉动先进封装产能扩张。汽车电子领域,智能汽车单车芯片数量突破3000颗,较传统燃油车增长4倍,2024年全球新能源车销量达1603万辆,渗透率18%,持续推动车规级封装产能投资。消费电子领域,AI手机、AI PC加速渗透,2024-2027年全球AI手机出货量将从0.4亿台增至1.5亿台,带动WLP、Flip-Chip、CoWos、Chiplet等先进封装技术需求稳步增长。

回顾近几年,A股封测企业资本支出向先进封装领域高度集中,2.5D/3D封装、Chiplet异构集成、系统级封装(SiP)等技术成为投资重点。2023年,头部OSAT企业41%的资本支出用于先进封装,长电科技、通富微电等龙头已建成月产能超10万片的高端封装产线。长电科技开发的XDFOI技术实现4颗芯粒异构集成,互联密度达15μm/线亿元建设的江阴晶圆级微系统集成基地,计划2025年实现月产能12万片12英寸晶圆的系统级封装能力。通富微电5nm制程封装实现量产,联合AMD开发的3D Fanout封装技术使处理器功耗降低18%,其拟募资44亿元进一步加码高端封测领域。

汽车电子的爆发式增长推动封测企业加大车规级产能投入。2023年车规级封测市场规模达580亿元,较2020年增长210%,华天科技为比亚迪开发的IGBT模块封装方案使散热效率提升30%,支撑800V高压平台量产。长电科技车规级封测工厂顺利通线,重点满足自动驾驶芯片的高可靠性封装需求;车规级封装对可靠性、稳定性的严苛要求,推动企业在设备升级、工艺研发上持续投入,相关资本支出占比从2020年的15%升至2024年的28%。

此外,封测行业资本支出的区域集中度持续提升,形成长三角、珠三角两大核心产业集群。长三角地区聚集了全国68%的封测产能,先进封装产能占比达82%,2023年区域封测产业规模达2100亿元,占全国65%。该区域集中了长电科技江阴基地、通富微电南通项目、华天科技南京工厂、昆山工厂等重大投资项目,总投资规模逾820亿元。珠三角地区依托华为、中兴等系统厂商,建立需求驱动的垂直整合模式,深圳封测产业研发投入强度达7.8%,高于全国平均水平1.6个百分点,中芯深圳与日月光联合建设的12英寸凸块加工产线亿元。

对于A股封测企业而言,未来资本支出需把握三大方向。一是聚焦核心技术,避免低水平重复建设,重点突破CoWoS、TSV、Chiplet等高端工艺;二是强化产业链协同,与晶圆代工厂、芯片设计公司共建联合实验室,缩短研发周期;三是优化资本使用效率,平衡扩产节奏与产能消化,降低经营风险。在全球半导体产业重构与国产替代深化的双重机遇下,理性有序的资本支出将推动A股封测行业实现从规模扩张向高质量发展的跨越,为中国半导体产业链自主可控提供坚实支撑。

展望未来,中国封测行业在重金投入下的发展路径已然清晰。先进封装无疑将成为竞争的主战场和资本持续倾斜的焦点。行业格局将呈现“专业化”与“平台化”并存的态势,头部企业致力于打造一站式高端平台,而细分领域冠军则在特定环节构筑深厚护城河。同时,跟随客户出海、优化全球供应链布局将成为越来越多企业的战略选择。然而,挑战亦伴随机遇而生。高资本支出带来的折旧压力、可能出现的阶段性产能过剩风险,以及先进技术研发所需的巨额投入与生态协同难度,都将考验着企业的战略定力与运营效率。市场最终将不仅关注产能的扩张,更关注这些产能能否以高利用率、高良率转化为实实在在的盈利提升返回搜狐,查看更多